Прибутковість облігацій. Інверсія кривої прибутковості та криза

Прибутковість облігації - визначає норму прибутку, яку інвестор отримує від облігації. Простими словами - це той самий відсоток прибутку, який ви отримуватимете щороку при купівлі облігації. Кожна облігація має власну доходність, виражену у відсотках.

У нормально працюючій економіці відсотки за довгостроковими облігаціями вищі, ніж за короткостроковими. Це пов'язано з вищим ризиком довгострокових вкладень. Якщо ви позичаєте на великий термін, природно ваші ризики також будуть високими, адже за 10 або 30 років може статися що завгодно (катаклізми, війни, дефолт і т.д.). Відповідно і прибутковість ви захочете мати вищу.

Чим більший термін погашення облігації, тим вища її прибутковість.

Чим менший термін погашення облігації, тим менша її прибутковість.

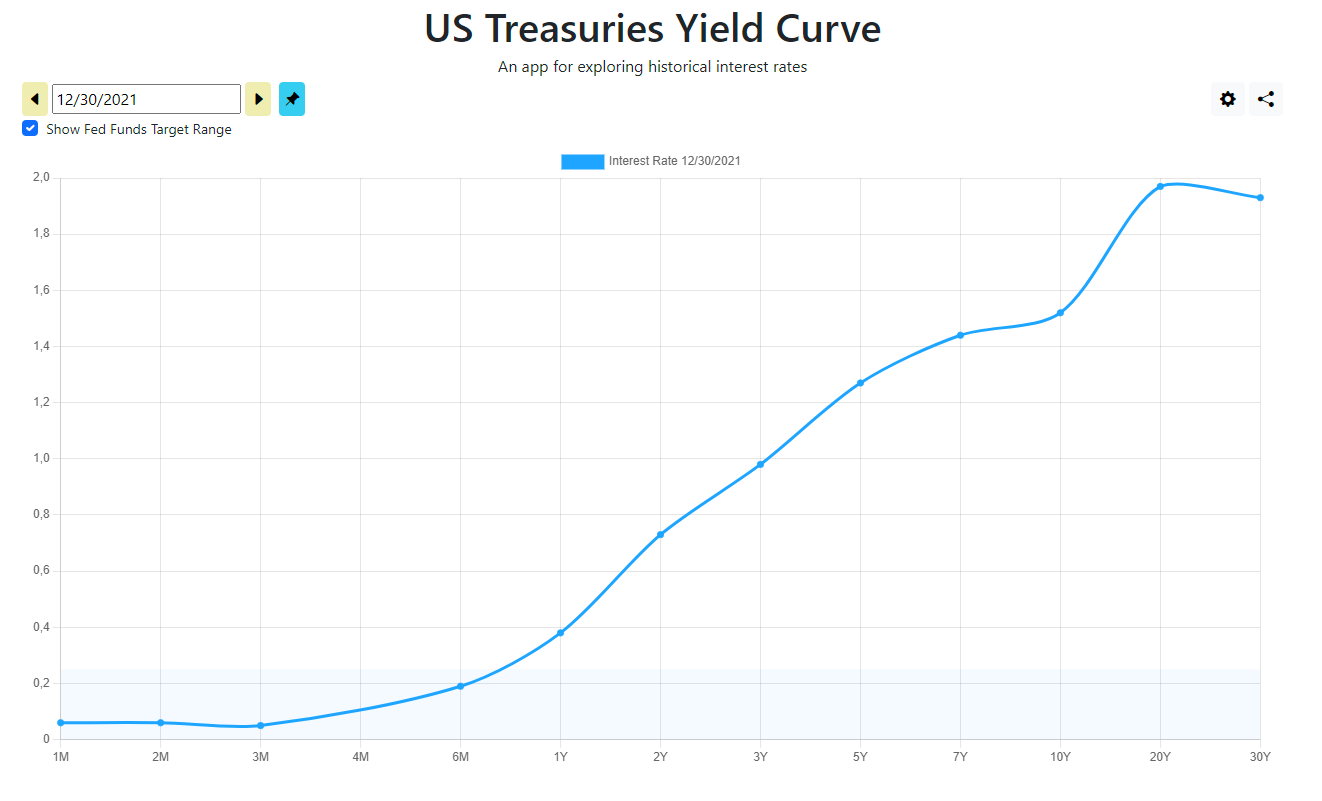

У наведеному нижче прикладі ви бачите стан кривої прибутковості на січень 2022 року. На горизонтальній шкалі розташовані облігації у порядку терміну погашення, від меншого до більшого. По вертикалі – прибутковість облігацій.

Ми бачимо, що дохідність місячних T-Bills не перевищує 0.2%, тоді як дохідність “30-річок” дорівнює 1.9%. Таке становище є нормальним, без відхилень і сигналізує про стабільну економічну ситуацію.

Але іноді виникають ринкові ситуації, коли короткострокові папери починають розміщуватися під вищий відсоток, ніж довгострокові - це й називатиметься інверсією кривої доходності.

Наприклад, ви купуєте дворічну облігацію з фіксованим доходом 4% на рік, а в цей момент річний процент у 30-річної облігації дорівнює 1.8%. Отже, інвестувавши у дворічну облігацію ви заробите більше, ніж отримали б від 30-річної.

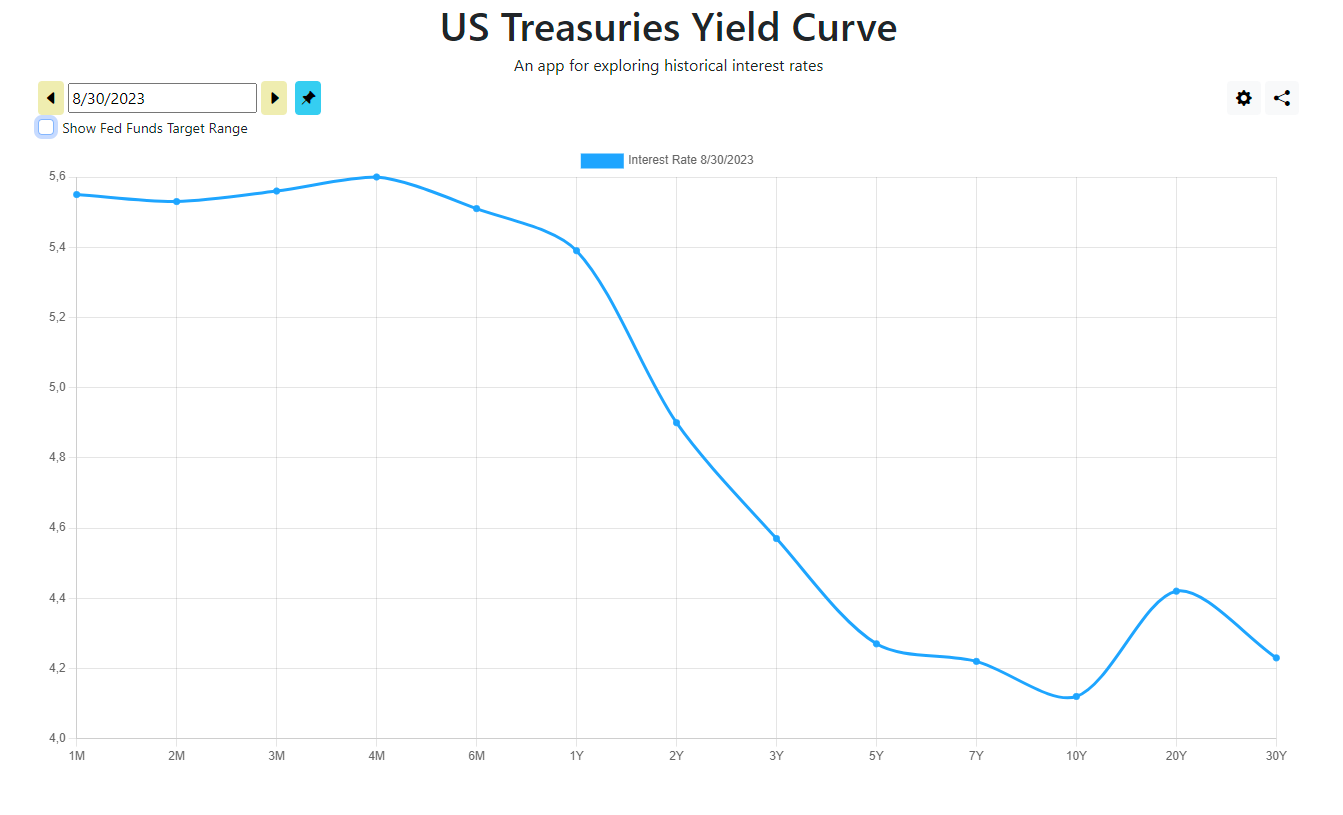

У такому разі крива виглядатиме таким чином:

Ми чітко бачимо, як станом на вересень 2023 короткострокові облігації мають більшу прибутковість, ніж довгострокові.

Інверсія кривої прибутковості має вирішальне значення, оскільки вона історично була надійним провісником рецесії. Крива інвертувалася перед кожною з останніх семи рецесій у США, включаючи рецесії 2008, 2000, 1990 та 1981 років.

Перевернута крива прибутковості вказує на те, що інвестори очікують на економічне уповільнення або потенційну рецесію, тому спрямовують свої кошти у відносну безпеку довгострокових облігацій, що знижує їхню прибутковість, навіть якщо короткострокові ставки залишаються порівняно високими. Простими словами розумний капітал перетворюється на режим захисту капіталу (Risk OFF).

Примітка. Криву прибутковості облігацій можна переглянути на сайті https://www.ustreasuryyieldcurve.com/

Індикатори різниці доходностей

Для більш точного розуміння того, що відбувається в поточній економічній ситуації, ми можемо використовувати індикатори різниці доходностей.

Нас цікавлять наступні інверсії:

- Різниця прибутковості між 3-місячними та 10-річними облігаціями (більш волатильний, може давати кілька інверсій перед кризою поспіль).

- Різниця прибутковості між 2-річними та 10-річними облігаціями (менше волатильний, частіше спрацьовує після інверсії 3-міс та 10 років і "підтверджує" негативний прогноз).

Для того, щоб переглянути графік даних інверсій, вам необхідно перейти в TradingView та відкрити пошук інструментів і вставити наступні тікети, після чого натиснути Enter.

TVC:US10Y-TVC:US02Y - різниця прибутковості 10-річних та 2-річних облігацій.

TVC:US10Y-TVC:US03MY - різниця прибутковості 10-річних та 3-місячних облігацій.

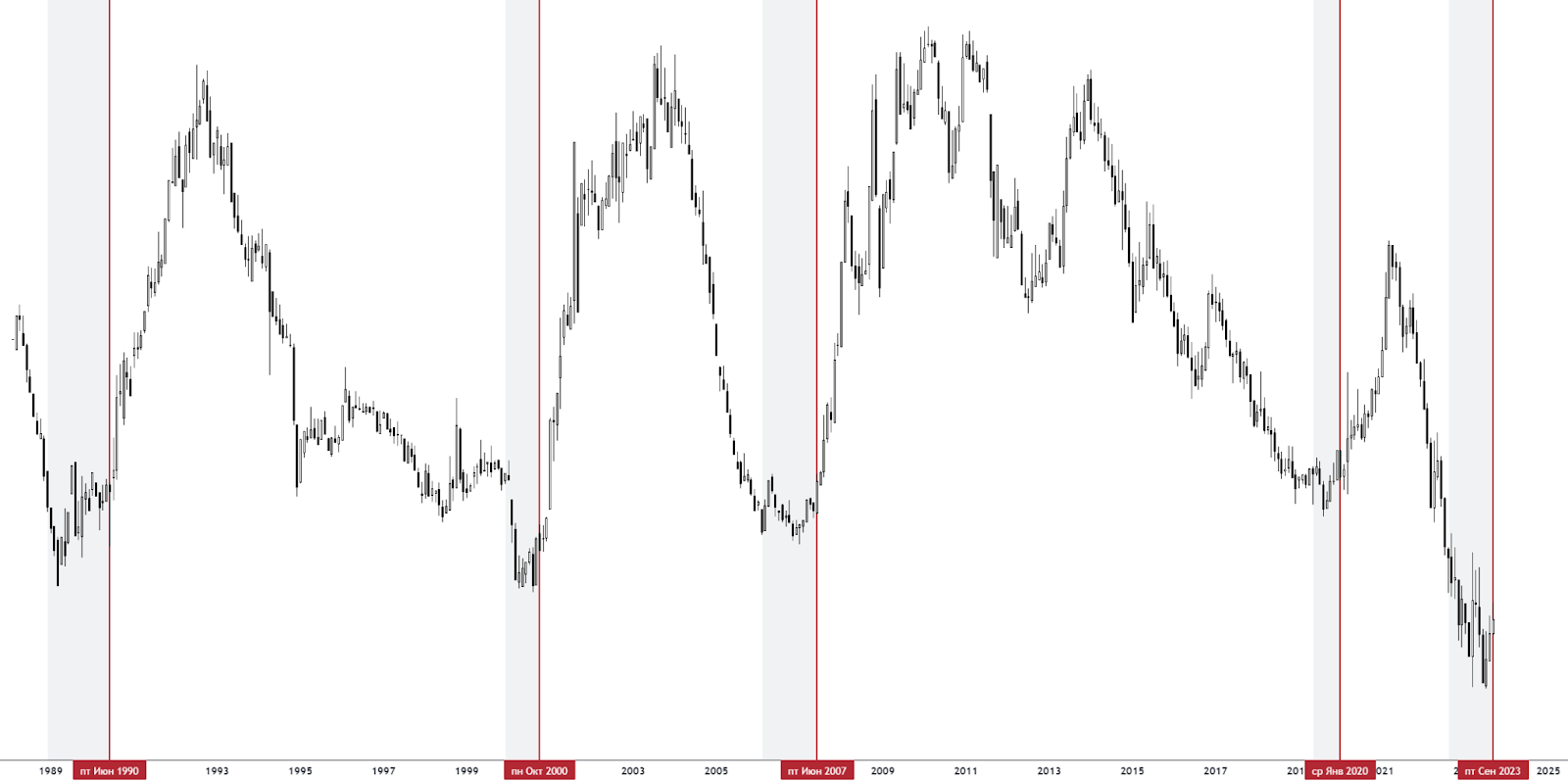

Так виглядатиме даний графік:

Особливу увагу зверніть на області, зафарбовані сірим.

Усі значення, що нижче 0.000% є інверсією.

Щоразу, коли дохідність 2-річних облігацій ставала більшою за дохідність 10-річних облігацій (тобто графік заходить у негативну площину), протягом певного проміжку часу слідувала рецесія (сіра область на графіку).

Разом з рецесією, як правило, відбувалося й падіння ринку акцій - у 2000 році лопнув пузир доткомів і ринок падав до 2003 року, втративши близько 50%, у 2008 році лопнув пузир іпотечних цінних паперів і S&P500 знову впав на 55%. І щоразу перед цим спостерігалася інверсія кривої прибутковості, яка дозволяла у потрібний момент вийти з ринку та уникнути втрат у портфелі.

Давайте накладемо ці зони на графік індексу S&P 500.

На графіку видно, що фондові ринки можуть продовжувати зростання під час інверсії. Вони починають різко падати на момент виходу з інверсії. Статистично рецесія після інверсії кривої починалася через 6-18 місяців, що досить великий проміжок, щоб інвестори могли вийти з активів фінансового та фондового ринку перед їх обвалом. Тому передбачити фінансову кризу з точністю до тижня ми не можемо.

Чому так відбувається?

Є кілька гіпотез.

Перша - найчастіше за кілька років перед рецесією, ФРС США починає цикл підйому ставок в економіці, щоб охолодити економіку, що росте, а відповідно і інфляцію, що веде до подорожчання кредитів. При цьому зростають прибутковості короткострокових облігацій (відсоткова ставка вища - прибутковості за короткими облігаціями мають бути вищими, їх ціна падає, а прибутковість зростає). І якщо дохідність короткострокових облігацій зросте достатньо, щоб перевершити дохідність довгих, які менш чутливі до поточних ставок, це може призвести до інверсії.

Друга - коли великі інституційні інвестори очікують на швидку рецесію, вони передбачають, що для боротьби з нею ФРС підніматиме ставки. Відповідно, починають купувати довгі облігації - по-перше, це спосіб зберегти капітал, так як довгі облігації падають менше за акції під час криз, по-друге, довгі облігації можуть зрости в ціні, якщо ФРС почне знижувати ставки, щоб боротися з кризою. Чим більше великі інвестори купують довгі облігації, тим вища їх ціна і нижча їхня дохідність, і якщо ця дохідність падає нижче за короткострокові облігації, трапляється інверсія.

Нам з вами пощастило (чи ні), ми на власні очі можемо побачити відпрацювання інверсії кривої доходності, виглядає вона досить різкою. Відсоток ставки за короткими 2-річними облігаціями перевищує відсоток ставки за 10-річними облігаціями майже на 1% (-0.922%). Це історична інверсія, такого ще не було. А значить і наслідки для світової економіки можуть бути вельми руйнівними у найближчі роки, а можливо, й місяці.

👨🎓 Загальний план з навчання Smart Money https://beinmarket.com.ua/navchannya-smart-money

✍️ Підписуйтесь на мій канал, щоб не пропустити корисну інформацію: @financeforua