Використання облігацій у торгівлі. Кореляція з іншими активами

Крім того, що ми можемо використовувати облігації як інвестиційний захисний актив, а криву їхньої прибутковості як макроекономічний індикатор, що підказує загальний стан економіки, ми також можемо використовувати їх у короткостроковій торгівлі як валютними парами, так і фондовим ринком в цілому.

Дохідності облігацій мають позитивну кореляцію з індексом долара США (DXY) та найчастіше негативну кореляцію з фондовими індексами.

Прибутковості та DXY

10-річні казначейські облігації є одним з основних і найліквідніших активів, що використовуються інвесторами, і саме їх графік прибутковості має найбільшу кореляцію з індексом долара (DXY). Однак для найточнішої роботи було створено так звану тріаду відсоткових ставок.

Interest Rate Triads або тріада відсоткових ставок - це певна зв'язка прибутковостей облігацій, що включає прибутковості 30-річних облігацій, 10-річних облігацій і 5-річних облігацій. Дані прибутковості є найбільш корелюючими з індексом долара (DXY) та Фондовим ринком США.

На графіку їх можна знайти, набравши в пошуку наступні тикери:

US30Y - прибутковість 30-річних облігацій.

US10Y - дохідність 10-річних облігацій.

US05Y - дохідність 5-річних облігацій.

Якщо ми порівняємо графік, наприклад, 10-річної прибутковості (US10Y) із графіком DXY – можемо помітити майже ідентичні рухи.

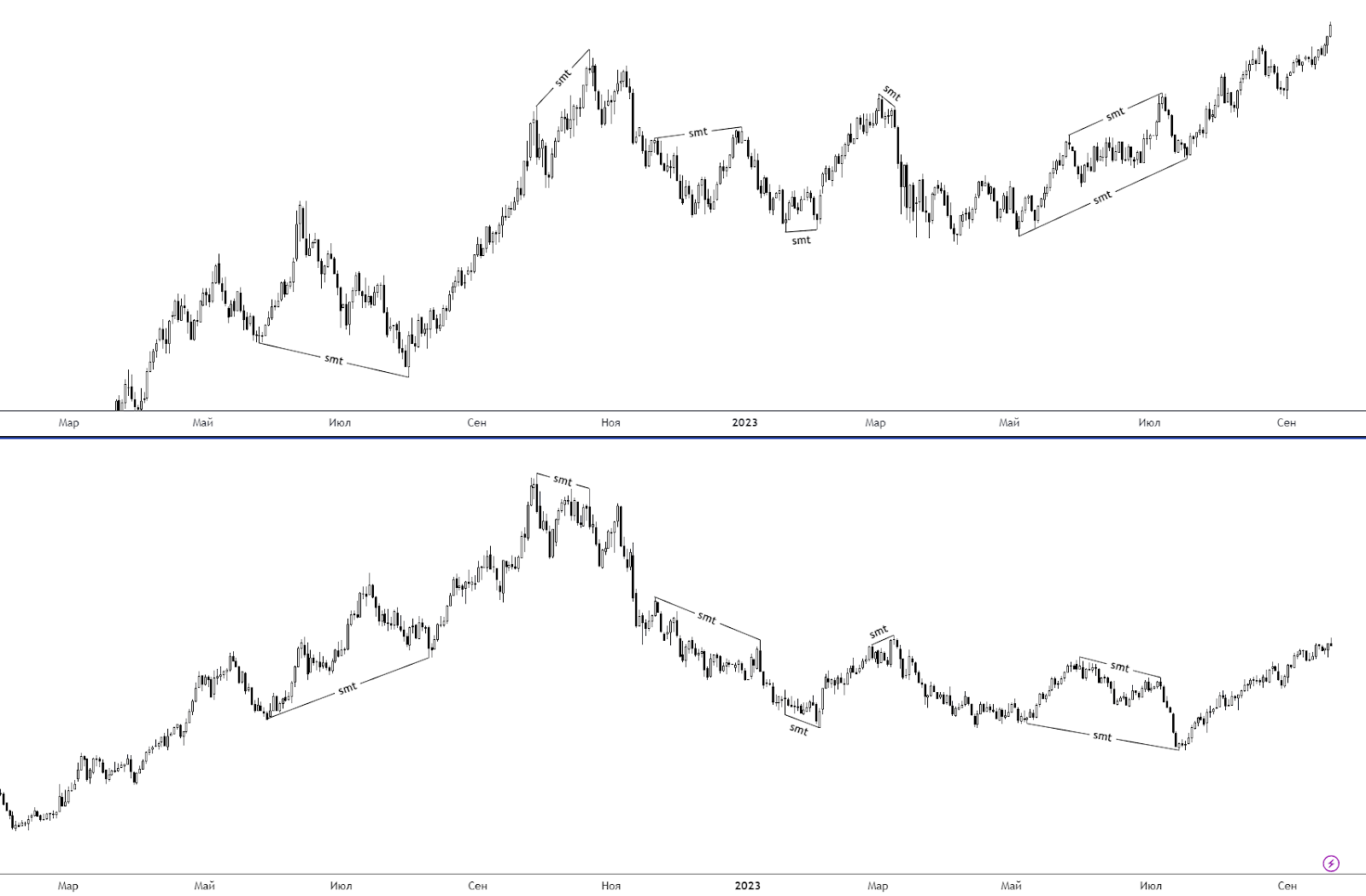

На графічному прикладі нижче ви бачите два графіки. Верхній графік – 10-річна прибутковість (US10Y), а нижній – індекс долара (DXY). Ви можете помітити, що основні максимуми та мінімуми, які були сформовані на індексі долара, супроводжувалися формуванням максимуму/мінімуму на “10-річках”.

Зокрема, кожен розворот індексу долара супроводжувався SMT із 10-річними доходностями.

Ви можете розглядати це як кореляцію між 10-річними доходностями та DXY, так і між тріадою та DXY.

Якщо дві з трьох доходностей мають розкореляцію (SMT) з DXY - це найкращий сценарій і сигнал до зміни тенденції, що наближається.

Розглядати SMT бажано на довгостроковій перспективі у вигляді тижневого та денного таймфреймів, оскільки найкраще відпрацювання статистики відбувається саме в довгострокову перспективу. Однак, ви також можете розглядати розкореляції і на таких таймфреймах як H4 або H1, наприклад, для підтвердження зняття певної ліквідності або зламу структури.

Приклад використання тріади ставок у кореляції з DXY

На графічному прикладі нижче ви можете помітити три основні доходності (30, 10, 5 років).

30-річна прибутковість оновлює максимуми.

10-річна прибутковість знімає ліквідність із максимумів.

5-річна прибутковість не оновлює максимумів.

Такий сценарій є найкращим показником акумуляції чи розподілу позиції великими учасниками ринку.

Відповідно, на графіку DXY бачимо таку картину.

У той же час ми знаємо, що Євро має негативну кореляцію з DXY. Відповідно, Євро рухатиметься у висхідному напрямку:

Графік EURUSD

Зниження відсоткових ставок разом із низхідною тенденцією DXY, позначиться позитивно на Фондовому ринку, зокрема індексах. Фондові індекси мають зворотну кореляцію з індексом долара, як і Євро, проте не таку виражену.

Графіки S&P500 та Nasdaq 100

👨🎓 Загальний план з навчання Smart Money https://beinmarket.com.ua/navchannya-smart-money

✍️ Підписуйтесь на мій канал, щоб не пропустити корисну інформацію: @financeforua